http://www.zerohedge.com/news/2015-06-29/jpm-just-cornered-commodity-derivative-market-and-time-we-have-proofDepuis des années on a eu droit à des spéculations, des rumeurs, du bouche à oreille que JP Morgan avait monopolisé les matières premières US. Enfin, on en a la preuve écrite.

Traditionnellement, nous regardons le

Rapport Bancaire Trimestriel des Activités sur Produits Dérivés de l’OCC [

Office of Comptroller of the Currency ~ Bureau du Contrôle de la Monnaie, branche du Ministère des Finances US] afin de voir quel était la banque américaine la plus importante en terme de notionnel global des produits dérivés. La raison en étant que, comme en de nombreuses occasions par le passé, on y trouve des résultats stupéfiants, par exemple dernièrement en janvier quand nous avons écrit que, pour la première fois, Citigroup était passé devant JPM comme première banque US en termes de notionnel de produits dérivés [le notionnel étant le montant du contrat], avec 70.000 milliards de $ [soixante-dix mille] comparé aux 65.300 milliards de $ de JPM, à la fin du troisième trimestre de 2014, expliquant également pourquoi Citigroup avait écrit

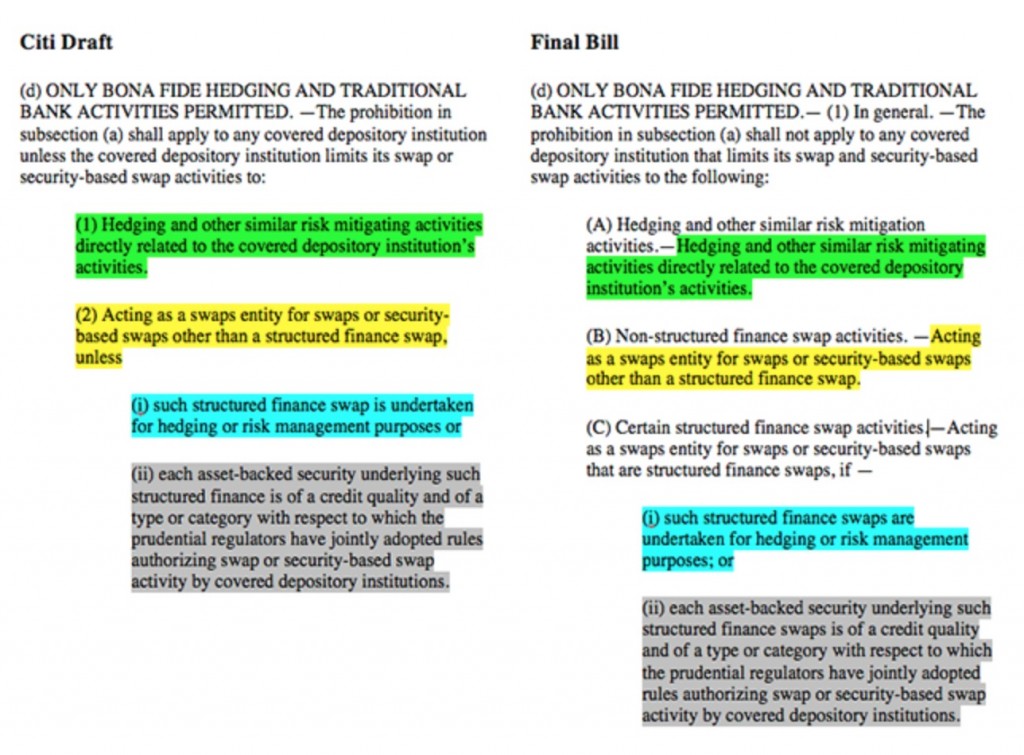

le brouillon ayant servi au chapitre sur les swaps dans la loi Omnibus [obligeant les épargnants à « participer » de leur poche en cas de nouvelle crise financière.]

[caption id="" align="aligncenter" width="600"]

Total du Notionnel des Produits dérivés (Milliers de Milliards de $) JPM vs Citi[/caption]

Et si cette fois il y avait peu d’information intéressante au niveau global (JPM est repassé devant Citi au quatrième trimestre, avant de la laisser à nouveau en ce premier trimestre 2015 avec 56.200 milliards de $ de notionnel contre 56.600 milliards pour Citi, et 52.000 milliards pour Goldman, comme rapporté par Bloomberg plus tôt), et si le notionnel global a en fait chuté de 220.400 milliards de $ au quatrième trimestre 2014 à 203.100 milliards au premier trimestre 2015, le plus bas niveau depuis 2008…[caption id="" align="aligncenter" width="600"]

Total du Notionnel des Produits Dérivés par Catégories (en noir, le cumulé)[/caption]

…une information à couper le souffle émerge lorsque regarde les différentes composantes de ce total.

Pièce à conviction 12 : Montant des Notionnels des Contrats de Matières Premières par Maturité : même un régulateur du CFTC [Commodity Futures Trading Commission ~ Commission sur le Trading des Futures [type de produit dérivé] sur Matières Premières] pourrait repérer la donnée aberrante dans ce lot.

[caption id="" align="aligncenter" width="600"]

Montant des Notionnels des Contrats Actions et Matières Premières par Maturité[/caption]

Ce que le graphique ci-dessus montre, c’est qu’après avoir oscillé entre 200 et 250 milliards de $ ces cinq dernières années,

au premier trimestre 2015 le montant des matières premières d’une maturité inférieure à 1 an a explosé à un niveau jamais vu de 3.900 milliards de $ !Malheureusement, l’OCC ne fournit aucune explication quant au pourquoi d’une telle ascension fulgurante des dérivés de matières premières au sein du système bancaire US au premier trimestre, alors nous avons décidé de creuser.

Ce que nous avons trouvé est ce que les gens qui, depuis des années, ont accusé JPM de monopoliser le marché des matières premières savaient : car c’est la position de JPM sur les dérivés de matières premières de maturité inférieure à 1 an qui a explosé d’à peine 131 milliards de $ à un gargantuesque et jamais vu 3.800 milliards de $ !

En fait, comme le montre le graphique ci-dessous,

alors qu’historiquement JPM comptait pour à peine plus de 50% des positions sur matières premières parmi les banques commerciales US, au cours du premier trimestre 2015, ce pourcentage a atteint la proportion stratosphérique de 96%, qui, par définition, revient à monopoliser le marché ![caption id="" align="aligncenter" width="600"]

Position Globale de JPM sur les Produits Dérivés de Matières Premières, Maturité Inférieure à 1 an[/caption]

Nous ignorons ce qui a poussé la position de JPM sur les dérivés à ce montant jamais atteint, mais les chiffres semblent être anormaux à la fois de manière absolue et de manière relative, surtout lorsque l’on considère qu’aucune autre banque n’a renforcé sa position sur les produits dérivés avec une telle vigueur.

Alors qu’est-ce qui se passe ici ?

Nous avons décidé de continuer à creuser lorsque nous sommes tombés sur quelque chose d’encore plus troublant. Car si dans les mises à jour trimestrielles précédentes, l’OCC faisait la distinction entre les catégories FX [opérations de change de devises] et Or comme deux types de produits dérivés séparés comme on le voit sur un graph récent du quatrième trimestre 2014…

…au premier trimestre 2015, là encore de manière inexpliquée, l’OCC a décidé d’agréger ces deux produits ensemble, rendant ainsi impossible toute analyse crédible du total des notionnels pour les produits dérivés sur l’or seul ! Attendez, on pensait que d’après l’ex-président Ben Bernanke, l’or est tout sauf une monnaie :

l’OCC n’est-il tout à coup plus d’accord avec cette évaluation ?

Qui plus est, alors que dans tous les rapports précédents, dans le tableau 9, les notionnels des produits dérivés sur l’or étaient détaillés explicitement, comme on le voit ci-dessous au quatrième trimestre 2014 :

Depuis le premier trimestre 2015, la section « Or » du tableau 9

n’existe plus (bien que l’on puisse voir qu’alors que JPM a monopolisé les « matières premières, » c’est chez Citi que le montant global des notionnels de produits dérivés sur « métaux précieux » bondit fortement, là encore pour des raisons inconnues).

On pourrait presque penser que l’OCC essaye de cacher quelque chose à la demande des banques commerciales US. Du coup, si nous ne savons plus ce que le total exact des produits dérivés sur l’or est – pour une raison inexpliqué – nous savons que le

total cumulé FX + Or a atteint un plus haut historique.

Et si l’OCC a fait tout ce qu’il a pu pour masquer la ligne « Or » en la fourrant avec la ligne « FX, » il a gardé la catégorie « Métaux Précieux » telle quelle, bien qu’on puisse penser qu’elle sera elle aussi agrégée à « FX + Or » incessamment sous peu.

C’est ce graphique qui montre quelque chose de très inhabituel en ce qui concerne l’activité des banques commerciales US

dans le domaine des métaux précieux.

[caption id="" align="aligncenter" width="600"]

Montant des Notionnels des Contrats sur l'Or et les Métaux Précieux par Maturité[/caption]

En résumé, voici ce que nous savons :

- Au premier trimestre 2015, JPM a monopolisé le marché des produits dérivés sur matières premières, avec une position globale d’un peu plus de 000 milliards de $, une augmentation de 1.691 % [mille sept cents %] par rapport aux 226 milliards de ù du trimestre précédent !

Ce que nous ne savons pas :

- Pourquoi l’OCC a-t-il effectivement décidé d’éliminer le détail pour les produits dérivés sur l’or en l’amalgamant avec les FX ?

- Pourquoi y a-t-il eu une augmentation de 237% du montant total des contrats de métaux précieux (incluant l’or) dans le trimestre, de 22,4 milliards à 75,6 milliards de $ ?

Nous avons envoyé un e-mail à l’OCC demandant des clarifications fort nécessaires, mais on ne se fait pas trop d’illusions.