1933 et au-delà

A la suite des élections, des rumeurs firent rage quant à une dévaluation du $ dans les cartons, planifiée par Roosevelt. p.452

Les investisseurs malins des USA achetaient les monnaies étrangères alors que le quidam moyen accumulait de l'or. Au final ce sont les premiers qui firent de fabuleux profits. Les derniers firent face à des actions en justice s'ils ne délivraient pas leur stock d'or aux autorités, à l'ancien cours de 20$, avant la dévaluation de Roosevelt de janvier 1934 qui fixa le nouveau cours à 35$ l'once. p.453

...les banques étrangères en situation de faillite se mirent à échanger leurs $ en or, aggravant la baisse des réserves US. Le retrait de pièces en or approchait la limite du possible. La dernière décade de février, 80 M$ en pièces furent retirés, et 200 M$ les 4 premiers jours de mars. p.454

Les comptes-rendus de l'époque de diverses sources, y compris les mémoires de notables ainsi que les éditoriaux de plusieurs journaux attestent tous de la motivation politique délibérée de Roosevelt de laisser la situation frôler la panique pour pouvoir apparaître comme le héros qui allait sauver la situation. Ses actes eurent pour conséquence la pire crise bancaire de l'histoire des USA, uniquement pour un gain politique personnel. Nombre de spéculateurs au courant de son intention de dévaluer s'en mirent plein les poches. Pour le public qui perdit ses économies, aucune consolation n'allait venir. p.456

Ce n'était pas seulement une dépression des prix, mais également des émotions humaines. Ce fut cela qui fit de la dépression une "Grande Dépression." p.457

...

De nos jours, l'analyse est en faveur d'une baisse des marchés en période d'inflation à cause des peurs d'intervention du gvt, alors qu'en réalité, elle devrait anticiper une hausse. Les économies ne croissent qu'avec de l'inflation. Elles se contractent en période de déflation. p.460-461

Time Magazine parla de la fuite du $ le 15 septembre 1933.

"LES $ EN FUITE"

"Le $ a atteint la semaine dernière son + bas depuis que les USA ont quitté le standard or [avril-juin 1933]. Comme Roosevelt n'a pas jugé bon de dévaluer le $, le prix est fixé par l'offre et la demande. Et comme les USA ont une balance commerciale excédentaire, la baisse du $ a fait baisser les profits de 35% depuis avril... Les investisseurs US ont exporté des centaines de M$ hors des USA.

...Contrairement aux eportations d'or, interdites pour les citoyens ordinaires, la fuite du $ a été encouragée par Washington; cela a fait baisser les prix sans avoir à procéder à une dévaluation par décret présidentiel." p.474

Cet article nous indique comment le marché action était vu comme une couverture/protection [hedge] contre les politiques d'inflation monétaire de Roosevelt. C'est très important car je ne crois pas que quiconque le verrait ainsi de nos jours. Pourtant c'est le premier facteur ayant mené à la tendance haussière qui atteignit son sommet en 1937.

Time: "Les méthodes pour se protéger contre l'inflation au sein des USA sont devenues un sujet de conversation courante. L'achat d'actions industrielles est bien évidemment la + répandue, mais les matières premières et la terre font leur apparition..."

...

Le marché commença à augmenter à l'été 1933 pour se protéger de l'inflation.

...

A partir de là, les matières premières augmentèrent après l'abandon de la convertibilité des $ en or en janvier 1934 et que les effets de l'inflation se répandirent dans le monde entier. Le scénario inflationniste continua à orienter les marchés à la hausse jusqu'en 1937. p.477-478

Post-1933

A partir de 1937, le scénario inflationniste disparut et l'application des théories de Roosevelt s'avéra être un échec. Si les théories de Keynes selon lesquelles l'économie pouvait être stimulée par les dépenses publiques avaient été correctes, il n'y aurait jamais eu de dépression entre 1938 et 1940.

...

Ce qui se développa entre 1934 et 1936 fut une étrange bataille entre nations occidentales: celle des dévaluations pour atteindre une balance commerciale excédentaire. La croissance nouvelle de 1933 fut + forte dans les pays non adossés à l'or. La France par exemple, encore sur le standard or, vit sa monnaie surévaluée cela affectant ses échanges internationaux. p.481

Les politiques de Roosevelt accrûrent la dette publique de 61,7% alors que le PNB n'augmenta que de 34,2%. p.483

(mil = milliom; bil = milliard; GDP = PIB; GNP = PNB)

Quand la récession s'installa en 1938, les dépenses publiques continuèrent à augmenter aux USA - 8,7% pour les achats publics - alors que le PNB et le PIB baissèrent de 5%. Le chômage augmenta de 32,8% entre 1937 et 1938. Les taux commencèrent leur baisse de leur haut de 1937. Les impôts sur les entreprises bondirent de 363% entre 1932 et 1938. Les dépenses publiques en Europe crûrent de 300% de + que les dépenses des ménages. Dans tous les cas, l'augmentation des dépenses publiques échoua à éviter la récession de 1938. S'il fallait un exemple pour illustrer l'échec des théories de Keynes dans la réalité, ce serait à cette période de l'histoire économique mondiale. p.484

Taux de chômage US, % de variation d'une année sur l'autre

Un autre effet intéressant commença à se manifester en réponse au réarmement en Europe. Le $ se renforça à partir de 1936 quand la France dévalua... Alors que les peurs augmentaient en Europe une fois de plus, les capitaux se mirent à fuir vers les USA. Cela causa la hausse du $ et le scénario post-1ère GM commença à se répéter. Les achats étrangers allaient soutenir le marché US jusqu'en 1938... Une fois de plus, les capitaux étrangers avaient joué un rôle significatif dans la tendance du marché US, comme dans les années 1920. p.496

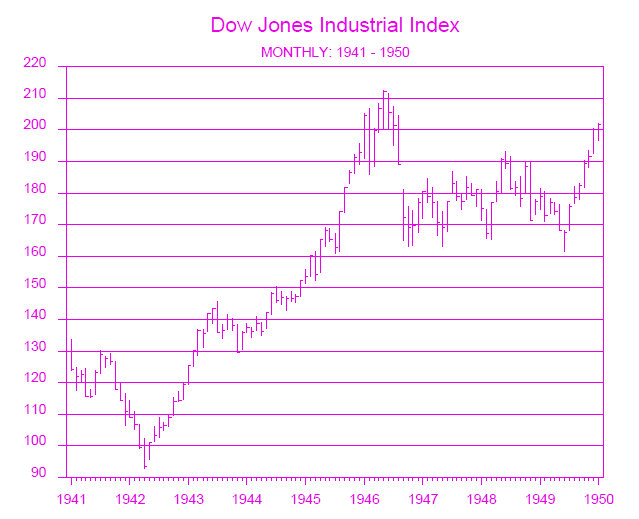

Le 2nd effet de cet énorme surplus de la balance commerciale des USA sur l'économie était visible dans les réserves or. C'était la production industrielle d'automobiles et d'avions par les USA qui fournissaient des biens pour l'Europe. Elle les payait en or et, en 1950, les USA détenaient 76% des réserves mondiales. C'est le principal facteur expliquant la position dominante du $ depuis. p.499

Surplus de la balance commerciale des USA vis-à-vis de l'Europe, 1929-1946

No comments:

Post a Comment